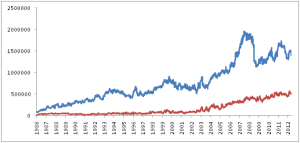

In iulie 2008, pretul petrolului a ajuns la 140$/baril, un nivel dublu fata de cel al anului 2006. Pana la sfarsitul anului 2008 pretul scade pana la 30$, moment dupa care pretul urmeaza o crestere de pana la $110 in 2011 (vezi Fig 1). In aceeasi perioada, numarul total al contractelor futures NYMEX tranzactionate atinge un record de aproximativ 1.6mil in 2008, un volum de patru ori mai mare decat cel din 2000.

Fig 1 – Pret petrol (axa stanga, contur rosu) si Nr contracte futures NYMEX (axa dreapta, contur albastru)

O analiza a volumului tranzactionat (vezi Fig 2) arata ca din numarul total de contracte, cele in categoria operatiunilor speculative este de aproximativ 500.000 (un volum de cinci ori mai mare decat in 2000) si cele in categoria operatiunilor de hedging de 1.9mil (un volum trei ori mai mare fata de cel din 2000).

Fig 2 – Nr contracte futures NYMEX pentru petrol (contur albastru – hedgeri si contur rosu speculatori)

Cresterile seminificative de pret si volum au atras atentia autoritatilor de supraveghere financiara. Preocupate evident de implicatiile economice ale acestor fluctuatii, comisiile de supraveghere a comertului bursier au lansat dezbateri pe tema rolului tranzactiilor speculative. Desi exemplul anterior este pentru petrol, si alte materii prime au fost caracterizate de o evolutie similara a pretului si volumului tranzactionat. Prin urmare, atat in U.S. cat si in Europa au fost discutate diferite planuri pentru limitarea tranzactiilor speculative pe piata produselor derivate. Este justificata impunerea acestor restrictii?

Ce este un contract futures si cine sunt investitorii hedger si speculatori pe piata produselor derivate? Contractele futures sunt contracte standardizate între două părți si implica un acord de cumparare (‘long’) sau de vanzare (‘short’) într-un activ specificat si pentru un preț convenit la inițiere. Livrarea si plata se efectueaza la o dată viitoare specificată in contract (maturitatea contractului). Asadar, fiecare contract implica un investitor cu o pozitie ‘long’ si un investitor cu pozitie opusa, sau ‘short’. Aceste contracte sunt tranzactionate pe pietele organizate pentru produse derivate.

Un investitor este definit ca ‘hedger’ daca tranzacționeaza pentru a reduce riscul de pe piata fizica a activului respectiv. Spre exemplu, un producator anticipeaza necesitatea achizitionarii de combustibil pentru productia proprie la o anumita data in viitor. Pentru a reduce riscul pretului la cumparare la data respectiva, acest producator va efectua o tranzactie de tip long (la cumparare) a materie prime pe piata produselor derivate futures. Astfel , pretul de achizitie este cunoscut la initierea contractului, iar livrarea si plata se efectueaza la maturitate. Pe de alta parte, investitorul speculațor tranzacționeaza pentru a profita de mișcările de preț si, spre deosebire de hedger, nu este expus la riscul de pret pe piata fizica. În înțelegerea impactului pe care diferiti comercianții il au în aceste piețe, vom defini mai întâi rolurile lor.

Prima explicație (asa numita teorie ‘hedging pressure’) este oferita de Keynes (1930), Hicks (1939) si Hirshleifer (1988, 1990). Acesti autori au postulat că hedgerii folosesc piața la termen , sau piata produselor derivate pentru a transfera riscurile pe care le detin pe piețele fizice. Desi cererea de hedging poate fi de tip lung (‘cumparare’ sau ‘long’) sau scurt (‘vanzare’ sau ‘short’), Keynes postulează că hedgerii short vor fi mai numerosi decât hedgerii long și că poziția agregata este in medie net short. Prețul contractelor futures va fi stabilit sub nivelul prețului spot pentru a atrage speculatorii să preia partea opusă a contractului. În acest fel, speculatorii sunt compensati pentru riscul pozițiilor preluate. Această ipoteză sugereaza ca tranzactiile speculative long (în calitate de furnizori de lichiditate) și tranzactiile hedge short (ca solicitanti de lichiditate) sa fie urmate de cresteri de pret. Bessembinder (1992), De Roon et al (2000), Basu și Miffre (2013) obtin rezultate care confirma aceasta teorie.

Cu toate acestea, explicația ‘hedging pressure’ este în contradicție cu ideea că speculatorii sunt agenți care tranzactioneaza pentru a exploata informațiile lor superioare (Brunnermeier and Nagel, 2004). Spre exemplu, participantii pe pietele produselor derivate se confrunta cu informatii incomplete, imprecise si intirziate cu privire la cererea si oferte domestica si globala, precum si cu privire la nivelul inventarelor de marfuri. In acest context, tranzactiile de speculatie nu trebuie să coincidă cu pozitiile necesare pentru a furniza lichidități agentilor hedgeri. Această ipoteză sugereaza ca speculatorii solicita sau consuma lichiditate (si platesc o prima) pentru a tranzactiona si exploata superioritate informationala. Mai recent, o alta sugestie este că speculatorii consuma efectiv lichiditate pentru implementarea unor strategii de trading care nu sunt informative (spre exemplu, strategii de tip momentum) și hedgerii sunt cei care primesc primele de lichiditate (Kang et al., 2014). Aceste ipoteze sunt importante pentru că ofera explicații alternative pentru mișcările de preț si natura activității speculative.

Analiza dinamicii tranzactiilor pe piețele contractelor futures pentru un esantion larg de mărfuri sugereaza cateva aspecte importante legate de operatiunile si impactul de pret al speculatorilor (vezi Bibliografia pentru lista de articole):

- Speculatorii se comportă ca investori de tip ‘momentum’ (urmarind cresterile recente de pret). Speculatorii reduc pozitille long sau short atunci cand acestea au devenit prea mari, și mai ales atunci când volatilitatea este ridicata. Aceasta strategie sugerează o dorință de a reveni la poziții mai neutre și o capacitate limitata de preluare a riscului. Impactul negativ al volatilitatii pretului sugereaza ca speculatorii pot deveni consumatori de lichiditate, atunci când se confruntă cu constrângeri de finanțare, în contradicție cu ipoteza ‘hedging pressure’.

- Teoria microstructurii sugerează o legătură de cauzalitate între tranzactii si prețuri. Dacă speculatorii au informații superioare, tranzactiile lor ar trebui să aibă efecte permanente asupra prețurilor. Rezultatele sugereaza, in general, o relație pozitivă între schimbarile de pret si tranzactiile speculative contemporane (cresterea cererii ‘long’ este contemporana cu o crestere de pret), si deci un rol informativ al speculatorilor. De asemenea, rezultatele indica o relație negativă intre schimbarile de pret si tranzactiile din perioada anterioara (cresterea cererii ‘long’ este urmata de o scadere a preturilor), rezultate ce sugereaza faptul că speculatorii consuma lichiditate.

- Nu sunt rezultate semnificative pentru a sustine ipoteza că activitatea speculativa promovează volatilitatea preturilor pe piata contractelor derivate.

Pe scurt, speculatorii sunt atat furnizori cat si consumatori de lichiditate, in diferite instante. Mai mult insa, tranzactionarea speculatorilor este informativa si, in general, nu destabilizeaza piata.

Bibliografie

Basu, D., Miffre, J., 2013, “Capturing the risk premium of commodity futures: The role of hedging pressure,” Journal of Banking and Finance 37, 2652–2664.

Bessembinder, H., 1992, “Systematic risk, hedging pressure, and risk premiums in futures markets,” Review of Financial Studies 5, 637–667.

Brunnermeier, M. and Nagel, S., 2004, “Hedge funds and technology bubble”, Journal of Finance 59, 2013–2040.

Cheng, I., Kirilenko, A, Xiong, W., 2012, “Convective risk flows in commodity futures markets”, NBER Working Paper No. 17921.

DeRoon, F., Nijman, T., Veld, C., 2000, “Hedging Pressure Effects in Futures Markets”, Journal of Finance 55, 1437–1456.

Kaul, Naranjo, Stefanescu, 2014, “The Dynamics of Trading in Commodity Futures”, working paper

Kang, W., Rouwenhorst, K.G. and Tang, K., 2014, “The Role of Hedgers and Speculators in Liquidity Provision to Commodity Futures Markets,” Yale ICF Working Paper No. 14-24.

Keynes, J.M., 1930, A Treatise on Money, vol. 2 (Macmillan & Co. Ltd., London)

Hicks, J.R., 1939, Value and Capital, Clarendon Press, Oxford, 2nd ed. 1946.

Hirshleifer, D., 1988, “Residual risk, trading costs, and commodity futures risk premia”, Review of Financial Studies 1, 173–193.

Hirshleifer, D., 1990, “Hedging pressure and futures price movements in a general equilibrium model,” Econometrica, 411–428.