In octombrie 2014, Bursa de Valori Bucuresti a adopta o noua arhitectura de piata, Arena – Automated Exchange Platform, ce permite o viteza dubla de tranzactionare.

Se pun automat doua probleme:

- este o bursa mai rapida intotdeauna preferabila?

- este o bursa mai rapida preferabila pentru Romania in acest moment?

Raspunsul la prima intrebare, conform a doua lucrari recente, Menkveld si Zoican (2014) si Budish, Cramton, si Shim (2014), este “nu neaparat”.

Nu toti participantii de pe piata investesc in tehnologii avansate de tranzactionare. Majoritatea fondurilor de pensii, SIF, sunt traderi “umani”: investesc pe termen lung si nu revizuiesc portfoliile de mai multe ori in decursul aceleiasi zile. Exista insa si agenti ce utilizeaza algoritmi foarte rapizi (asa numitii traderi algoritmici, “high frequency trader”, sau HFT). Pentru HFT, exista doua strategii principale:

- HFT market-making. Traderii posteaza cotatii de vanzare/cumparare, oferind lichiditate celorlalti participanti. O piata mai rapida este avantajoasa: Market-makerii pot reactiona imediat cand lichiditatea scade, oferind noi cotatii la un spread relativ mai scazut. Se evita riscul ca piata sa ramana la un nivel scazut de lichiditate pentru o perioada indelungata.

- HFT speculativ. Traderii au (sau genereaza) informatie privata si tranzactioneaza, prin ordine de piata (“market orders”), atunci cand valoarea activului deviaza de la cotatiile existente. O piata mai rapida le ofera un avantaj, deoarece (HFT) market-makerii au mai putin timp la dispozitie sa revizuiasca cotatiile.

Market-makerii (“high-frequency” sau nu) castiga doar atunci cand cotatiile lor sunt consumate de traderi in cautare de lichiditate, fara informatii private asupra activului, si pierd atunci cand tranzactioneaza cu speculatori.

Intr-o piata mai rapida, exista doua efecte principale conform Menkveld si Zoican (2014):

- cotatiile market-makerilor HFT vor fi consumate cu o probabilitate mai mare de speculatori HFT. Este practic un crowding out al traderilor “umani”. Fenomenul de crowding out este cu atat mai important cu cat cererea de lichiditate este mai mare (exista mai multi traderi “umani” care incearca sa tranzactioneze). Market-makerii compenseaza probabilitatea mai mare a unei tranzactii speculative prin largirea spreadului bid-ask. Lichiditatea pietei scade.

- pe de alta parte, market-makerii HFT evita acumularea de informatie intr-o perioada indelungata de timp. Chiar daca o tranzactie speculativa are loc, pierderea este mai mica deoarece cotatiile sunt revizuite mai des. O pierdere mai mica pentru market-makeri se transmite intr-un bid-ask spread mai redus. Lichiditatea pietei creste.

O viteza mai mare de tranzactionare are un efect pozitiv asupra lichiditatii (mai exact, un spread mai mic) daca informatia pe piata este abundenta (multe oportunitati pentru speculatori) si cererea de lichidate scazuta. Altfel, o piata mai rapida genereaza un spread ridicat daca oportunitatile speculative sunt putine si cererea de lichididate este ridicata.

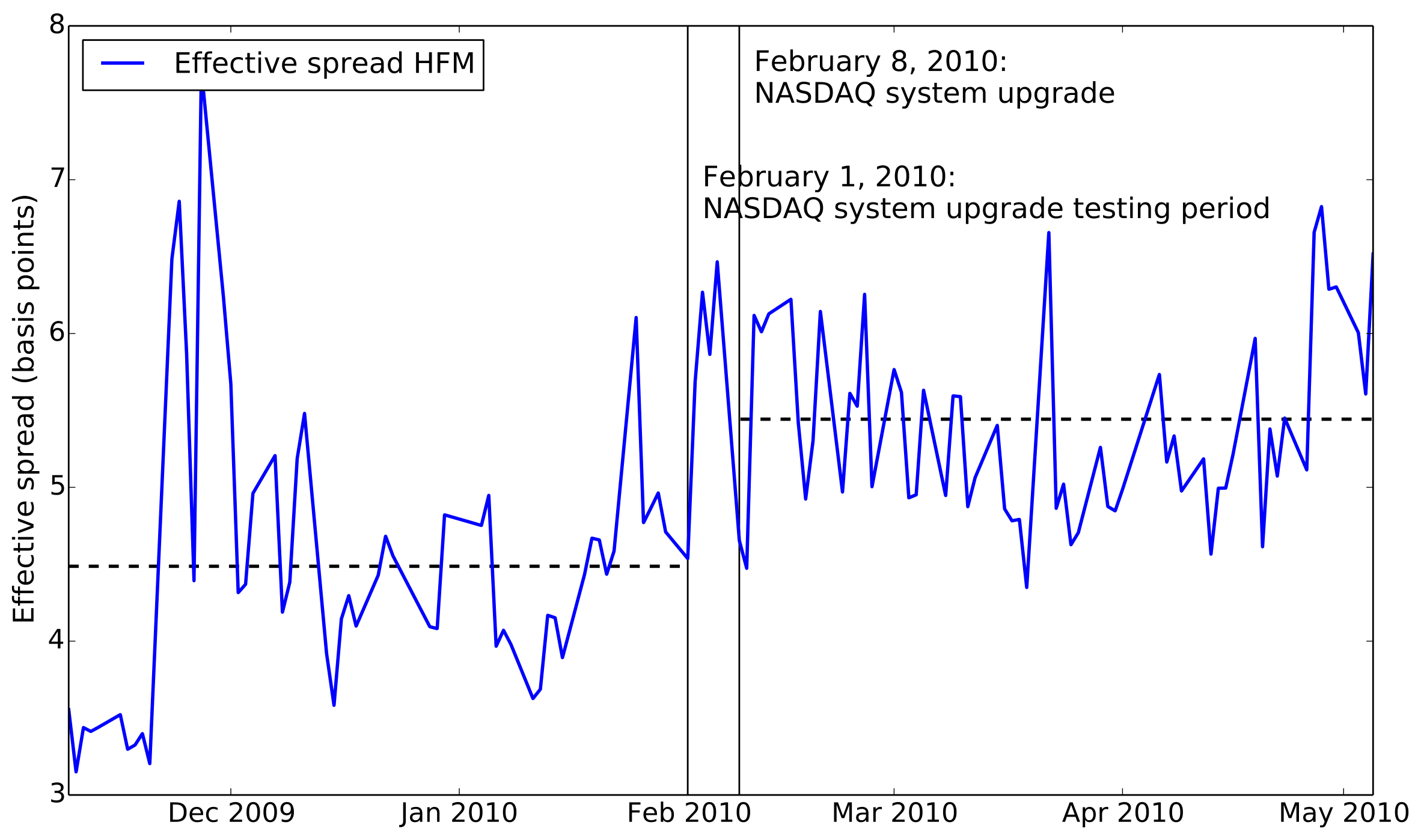

Cercetarea empirica ofera rezultate mixte in legatura cu efectul vitezei de tranzactionare asupra lichiditatii. Menkveld si Zoican (2014) observa un spread cu 32% mai ridicat in Suedia, Danemarca, si Finlanda dupa implementarea unui sistem de tranzactionare mai rapid. Riordan si Storkenmeier (2012) observa o imbunatatire a lichiditatii pe piata germana dupa un eveniment similar, dar doar pentru actiunile cu capitalizare scazuta, deci exact cele pentru care nu exista o cerere de lichiditate foarte mare (conform cu ipoteza de mai sus).

Care ar fi efectul potential al unei burse mai rapide in Romania?

Un prim efect pozitiv ar fi atragerea marilor firme HFT (Citadel, Spire, Getco) care sa concureze cu market-makerii locali.

O data depasit acest moment, o piata si mai rapida ar putea deveni contraproductiva pentru lichiditate. Negrea si Tatu (2008) estimeaza o pondere a costurilor informationale (speculative) pentru market-makeri de 57% din spread. Comparativ, in tarile scandinave studiate in Menkveld si Zoican, ponderea este de 62% in general si de 9% pentru cotatiile oferite de market-makeri HFT. Nu exista diferente majore in ceea ce priveste componenta spread-ului, ceea ce reflecta un raport similar intre cantitatea de informatie de pe piata si cererea de lichiditate.

Este posibila de altfel si o schimbare completa de paradigma. Din ce in ce mai discutata in Europa de Vest si peste ocean este tranzitia de la tranzactionarea continua la tranzactionarea printr-o serie de licitatii frecvente (in fiecare secunda de exemplu), model sustinut de Budish, Cramton si Shim de la Chicago Booth.

Pentru o discutie completa, dar relativ non-tehnica, in limba engleza, recomand si postul meu de pe VoxEU din Septembrie 2014, Finance at the speed of light si explicatiile oferite de Bloomberg asupra lucrarii.

Referinte

- Albert Menkveld si Marius Zoican, “Need for Speed? Exchange Latency and Liquidity”, 2014, http://ssrn.com/abstract=2442690

- Eric Budish, Peter Cramton, John Shim, “The High-Frequency Trading Arms Race: Frequent Batch Auctions as a Market Design Response”, 2014, link.

- Ryan Riordan si Andreas Storkenmeier, “Latency, Liquidity and Price Discovery”, 2012, Journal of Financial Markets 15, 416–437

- Bogdan Negrea si Lucian Tatu, “The Components of Bid-Ask Spread for BSE Stocks”, 2008, Theoretical and Applied Economics, Vol. 04(521)(supplement).2008, 04-521(supplement), p. 27-32

Stimate domnule Marius Zoican,

Felicitari, iarasi aricol foarte interesant! V-as intreba pentru clarificare daca verdictul dumneavoastra este deci negativ la intrebarea nr 2, despre protocolul Arena al BvB. Adica s-a facut iar o pozna si cu treaba asta. Multumesc!

Multumesc mult pentru aprecieri. Cred ca este prematur sa spunem in acest moment. Inclin sa cred ca a fost totusi o decizie buna, atat timp cat va atrage market-makeri HFT.

Sunt doua aspecte de care trebuie sa tinem cont:

1) O bursa mai rapida nu este intotdeauna mai buna. As recomanda prudenta in ceea ce priveste investitiile viitoare, deci:

2) efectuarea unor studii care sa determine care este cererea de lichiditate, cat de multe oportunitati exista pentru speculatori, care va fi efectul unei burse mai rapide pentru atragerea market-makerilor.

Argumente de tipul “faster, therefore better” sunt incomplete, conform cercetarii noastre si a profesorilor de la Chicago Booth. Nu ar fi BvB singura bursa care sa “cada in capcana” insa, deci nu e o pozna 🙂 Ar trebui acum facut un studiu care sa vada impactul acestei reforme.