Casele centrale de compensatie (CCP, ”Central Clearing CounterParty”, in engleza) au devenit in urma crizei financiare din 2008-2009 unul dintre punctele focale ale reglementarii (si cercetarii) din domeniul pietelor financiare.

Care este rolul caselor de compensatie?

CCP participa la fiecare tranzactie de pe piata, printr-un mecanism numit novatie. Cum functioneaza novatia? Casa de compensatie practic imparte orice tranzactie in doua parti: cumpara de la vanzator si vinde la cumparator.

Un astfel de sistem aduce cateva avantaje importante:

- In primul rand, reduce expunerea bruta a agentilor de pe piata, de multe ori atat cumparatori cat si vanzatori, la o expunere neta.

- In al doilea rand, CCP este fundamental o casa de asigurare impotriva riscului de contrapartida: riscul ca fie cumparatorul, fie vanzatorul sa devina insolvent undeva intre momentul incheierii tranzactiei si momentul livrarii efective a activului.

- In al treilea rand, casele de compensatie impun marje agentilor de pe piata: un buffer de lichiditate proportional cu riscul asumat, cu rolul de a acoperi potentiale pierderi.

Legislatia privind CCP in urma crizei financiare

Falimentul bancii americane Lehman Brothers in Septembrie 2008 a evidentiat nevoia de reglementare a infrastructurilor pietei, astfel incat un soc similar in viitor sa fie mai bine absorbit de piata. In consecinta, legislatia americana (legea Dodd-Frank) si cea europeana (European Market Infrastructure Regulation, EMIR) mandateaza folosirea generalizata a caselor de compensatie.

Casele de compensatie sunt in general active pe pietele produselor derivate, unde perioada intre tranzactie si livrarea activului tranzactionat este de ordinul saptamanilor sau lunilor. Loon, Cheng si Zhong (2014, JFE) studiaza efectul CCP pe piata americana CDS (credit default swap) si observa o diminuare a riscului de contrapartida.

Avem nevoie de case de compensatie pe toate pietele?

O intrebare cu raspuns mult mai putin transparent este:

Ce rol au casele de compensatie pe pietele de actiuni?

In general, tranzactiile pe pietele de actiuni sunt finalizate in doua sau trei zile. Riscul ca una dintre parti sa devina insolventa in 48-72 ore este foarte mic. Ce poate aduce nou o casa de compensatie?

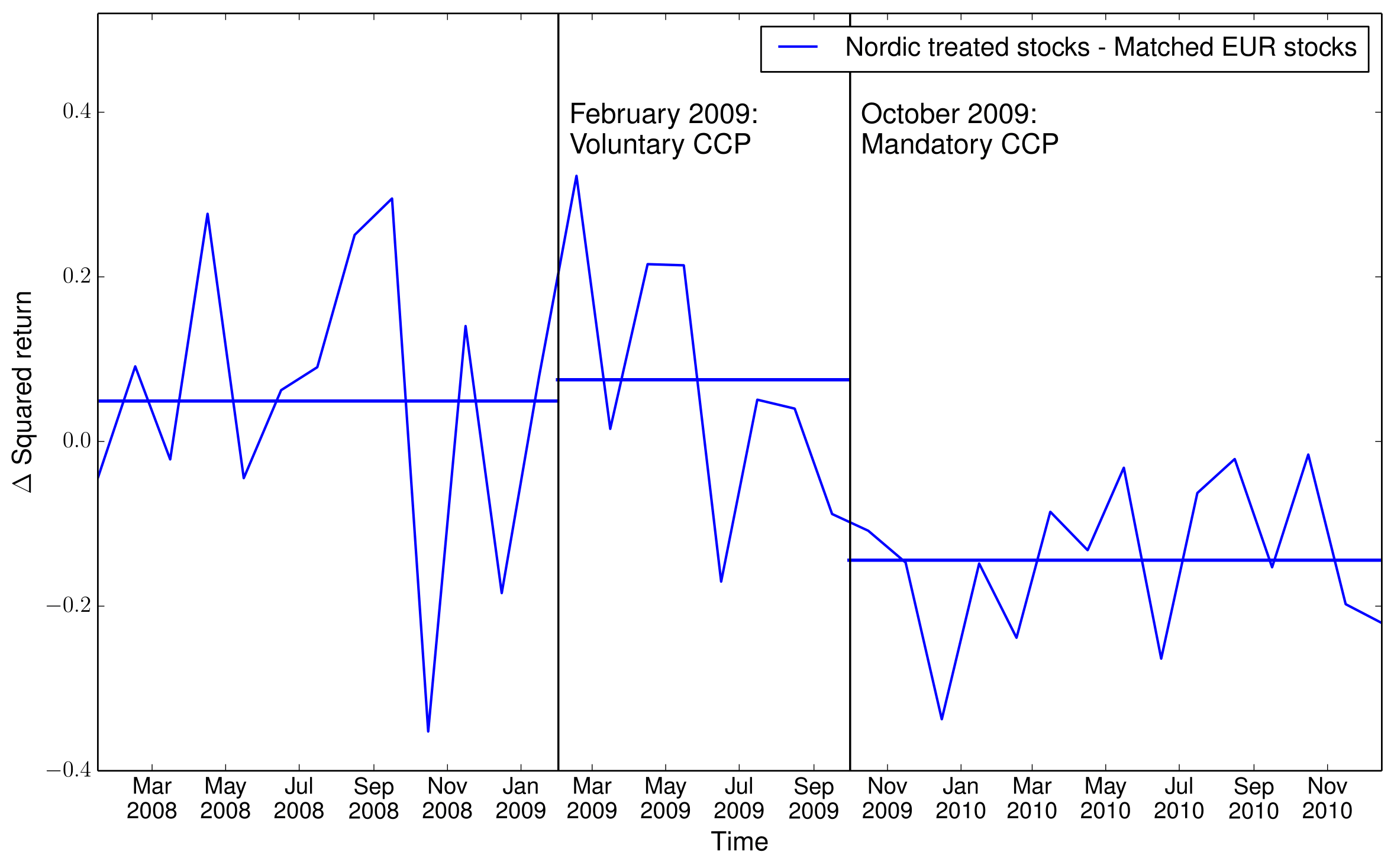

In Menkveld, Pagnotta si Zoican (2015) , studiem efectul introducerii unei case de compensatie (EMCF) in octombrie 2009 pe trei piete scandinave: Suedia, Danemarca si Finlanda.

- Volatilitatea actiunilor scade cu 9.21% in urma introducerii CCP.

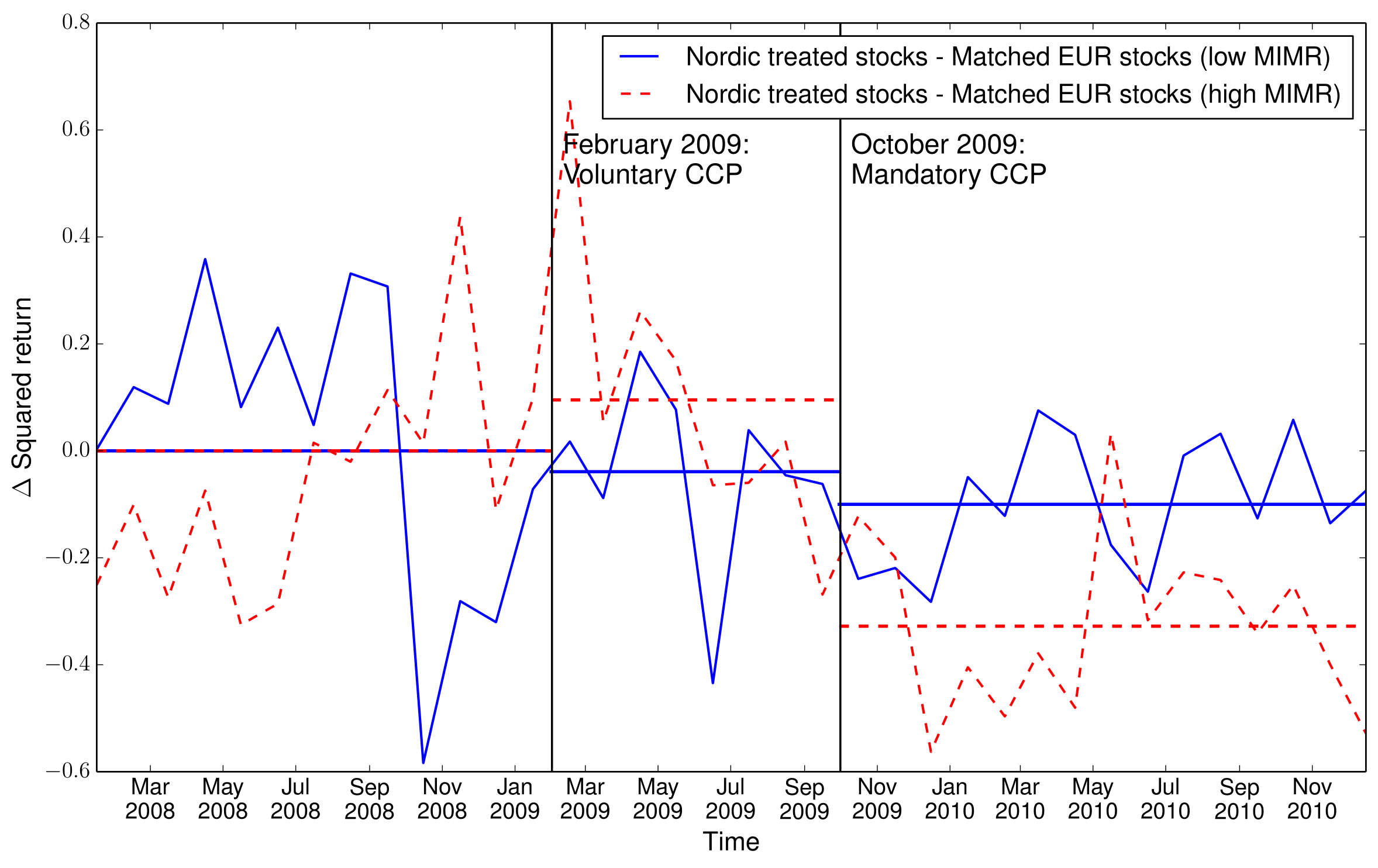

Figura ilustreaza diferenta de volatilitate dintre actiunile scandinave (Nordic) afectate de reforma CCP si un portfoliu de actiuni similare europene. - Volatilitatea scazuta este datorata unor marje mai ridicate impuse de CCP.

Figura ilustreaza diferenta de volatilitate dintre actiunile scandinave (Nordic) afectate de reforma CCP si un portfoliu de actiuni similare europene. Linia albastra continua corespunde unui portofoliu de actiuni cu marje (MIMR) scazute. Linia rosie punctata corespunde unui portofoliu de actiuni cu marje (MIMR) ridicate. - Participantii la tranzactionare nu apeleaza la serviciile CCP voluntar decat in proportie foarte redusa (1%). Efectele sunt vizibile doar atunci cand folosirea casei de compensatie devine obligatorie.

O explicatie teoretica a efectului poate fi modelul lui Rythkov (2014, JF). Atunci cand marjele de tranzactionare sunt ridicate, constrangerile de lichidate au un efect din ce in ce mai important asupra portofoliului optim al participantilor. Portofoliile optime incep sa devina din ce in ce mai similare pe masura ce marja creste. Astfel, pe masura ce agentii incep sa tranzactioneze in acelasi fel, volatilitatea scade: heterogeneitatea initiala a participantilor este reflectata in preturi intr-o masura mai mica.

Este posibil ca o volatilitate scazuta sa nu reprezinte neaparat o veste buna, daca este insotita de o eficienta a pretului scazuta sau de o scadere a lichidatii. In Menkveld, Pagnotta si Zoican (2015), nu gasim insa niciun efect negativ asupra lichiditatii sau eficientei pretului.

Implicatii pentru politica economica

In lumina reglementarilor internationale post-criza, precum si a rezultatelor cercetarii, extinderea rolului caselor de compensatie de la produse derivate la actiuni poate deveni o dezbatere interesanta.

Un alt argument in aceeasi directie este adus de Duffie si Zhu (2011, RAPS). O singura casa de compensatie pentru toate produsele este mai eficienta, deoarece tine cont de operatiunile de hedging ale participantilor (de exemplu, hedging al pozitiilor in actiuni cu produse derivate). Un risc mai scazut datorat operatiunilor de hedging se reflecta in marje mai mici.

Referinte

- Duffie, Darrell, and Haoxiang Zhu, 2011, Does a central clearing counterparty reduce counterparty risk?, Review of Asset Pricing Studies 1, 74–95.

- Loon, Yee Cheng, and Zhaodong Ken Zhong, 2014, The impact of central clearing on counterparty risk, liquidity, and trading: Evidence from the credit default swap market, Journal of Financial Economics 112, 91–115.

- Menkveld, Albert, Emiliano Pagnotta, and Marius Zoican, 2015, Mandatory Central Clearing Reduces Volatility: Evidence from Equity Markets, Mimeo, VU University Amsterdam

- Rytchkov, Oleg, 2014, Asset pricing with dynamic margin constraints, The Journal of Finance 69, 405–452.

In data de 15 Iulie 2015 voi sustine o prelegere cu titlul “Central Clearing and Market Quality” in cadrul scolii de vara organizate de Universite Paris-Dauphine in Florenta, cu tema Thematic Semester on Commodity Derivatives Markets.

Mai multe detalii despre casele de compensatie si rezultatele din Menkveld, Pagnotta si Zoican sunt disponibile in slide-urile prelegerii: https://goo.gl/m7JD9N.