Puține cărți de economie din trecutul recent au avut un efect similar asupra opiniei publice ca lucrarea profesorului Thomas Piketty (Paris School of Economics), în care acesta încearcă să explice dinamica din ultimele două secole a inegalității veniturilor din țările dezvoltate. La puțin timp după lansarea versiunii în limba engleză, au apărut recenzii excelente din partea unor economisti de anvergură, ca Robert Solow, Paul Krugman, Robert Shiller (toți trei laureați ai premiului Nobel). În mod evident, o carte atât de ambițioasă și provocatoare a dat naștere unor dezbateri vii, care a împărțit opinia publică în două: pro- și anti- Piketty.

În acest eseu, îmi propun să scriu o recenzie a cărții lui Piketty în limba română. Cititorii care stăpânesc limba engleză sunt încurajați să exploreze linkurile din subsolul prezentului articol, care conțin câteva dintre pozițiile pro- și contra- Piketty (despre asta, poate într-un articol viitor).

Argumentele lui Piketty, pe scurt

Piketty clasifică mecanismele care determină dinamica distribuției averilor în două mari categorii: forțe convergente și forțe divergente. Prima categorie tinde spre o distribuție mai comprimată a averilor, în care toată lumea deține câte o bucățică din capitalul unei țări, în timp ce a doua categorie creează o distribuție mai inegală, unde cea mai mare parte a populației nu deține nimic, iar o mică parte deține aproape tot capitalul din economie.

Forțele convergente identificate de Pikety sunt legate de dispersia informației și a abilităților și investițiile în educație. Un exemplu clar în acest sens este fenomenul de catching up, când țările în curs de dezvoltare adoptă metode de producție și tehnologii din țările avansate și cresc mult mai repede decât dacă ar fi trebuit să dezvolte aceste tehnologii pe cont propriu. E important de reținut că deși educația și tehnologia pot fi surse de scădere a inegalității între țări, ele pot accentua inegalitatea din cadrul unei singure țări, dacă educația nu este accesibilă tuturor păturilor sociale.

Argumentul principal al cărții are în prim-plan o forță divergentă: relația dintre rata de rentabilitate a capitalului (notată cu r) și rata de creștere a venitului și producției (notată cu g). Atunci când r>g, capitalul crește mai repede decât restul economiei și acumulările precedente de capital devin foarte importante. Când capitalul este foarte rentabil, cei care au moștenit averi mari trebuie să economisească o proporție relativ mică din avere la o rată de r procente pe an ca să obțină un venit consistent. Pe de altă parte, cei ale căror venituri sunt predominant salariale și nu au moșteniri își vor vedea veniturile crescând cu g procente pe an. Dacă diferența dintre r și g este foarte mare, averile moștenitorilor pot ajunge să domine averile acumulate de salariați, iar averea descendenților moștenitorilor va domina net averea acumulată de descendenților salariaților.

Această dinamică va duce în scurt timp la o situație în care averea moștenită va domina averea obținută din muncă. În acest caz, un număr relativ mic de persoane va deține controlul unei ponderi mari de capital, ceea ce, în cuvintele lui Piketty, poate fi incompatibil cu valorile meritocratice ale unei societăți.

Piketty vorbește mult despre impactul evenimentelor extreme din perioada 1910-1950, care au dus la scăderea inegalității în țările dezvoltate. Cele două Războaie Mondiale și Marea Depresiune, împreună cu politicile aplicate de guvernele anilor ’40, au dus la o scădere a stocului de capital. Cu alte cuvinte, realitățile geopolitice și militare au avut o pondere foarte mare în schimbările economice din prima jumătate a secolului 20.

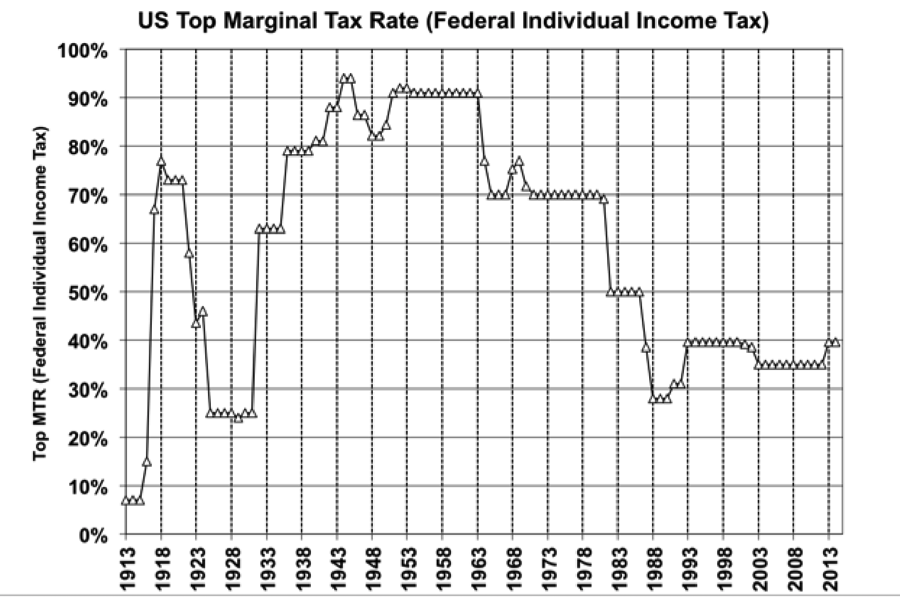

De asemenea, autorul atribuie o mare parte a creșterii inegalității din ’80 până în prezent politicilor economice din anii ‘80, printre care scăderile importante ale taxelor marginale și dereglementările piețelor financiare. Spre exemplu, în Statele Unite, cea mai mare taxă marginală pe venit a scăzut de la 70% în 1978 până la puțin sub 30% în 1988, ca mai apoi să rămână în jur de 35-40% până azi (vezi graficul 1, sursa).

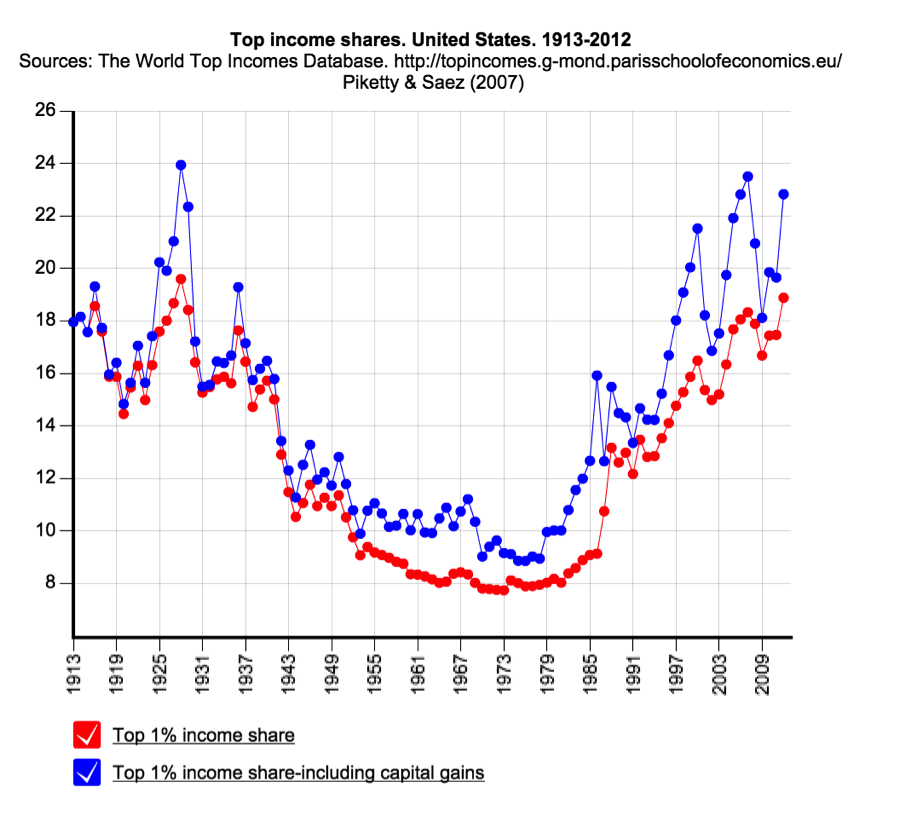

Din punctul meu de vedere, unul dintre cele mai interesante grafice din cartea lui Piketty este graficul 2 (sursa). În acest grafic, se poate vedea cum variază proporția de venit deținută de cei mai bogați 1% dintre cetățenii Statelor Unite. Se văd clar efectele Marii Depresiuni, când mulți investitori și-au pierdut averile la bursă, apoi efectele celui de-al Doilea Război Mondial și al creșterilor taxei pe venit. După valul de dereglementări și scăderi de taxe din anii ‘80, vedem cum proporția începe să crească din nou.

Institutul de cercetare CEPR a adăugat cele mai importante schimbări din politica guvernamentală acestui grafic (sursa) . E reconfortant să observ o analiză care ține cont nu numai de previziunile modelelor matematice, ci și de evenimente care nu țin neapărat de sfera economică:

Pentru mine, a fost o plăcere să citesc prima jumătate a acestei cărți. Rezultatele lucrărilor academice scrise de PIketty alături de Emmanuel Saez, Anthony Atkinson și ceilalți colaboratori sunt prezentate într-un mod destul de accesibil publicului larg, cu exemple din literatură și multe discuții despre politici reale ale guvernelor din Franța, Anglia și Statele Unite. Modelele matematice sunt menținute la minimum, iar un curs de macroeconomie la nivel de licență este de cel mai multe ori de ajuns pentru a urmări argumentele matematice.

O analiză critică a argumentelor lui Piketty

Pentru a decide unde vrem să ajungă societatea noastră, trebuie să știm unde suntem. Cartea lui Piketty a arătat importanța statisticilor și a datelor de calitate în formarea unei opinii despre inegalitate, o temă considerată până nu demult apanajul politicii și filozofiei mai mult decât al economiei.

Aș fi dorit ca Piketty să acorde aceeași atenție pe care acordat-o creării bazei sale de date și exprimării și explicațiilor economice, mai ales în a doua jumătate. Deși întreaga carte vorbește despre dinamica acumulării de capital, nu are nici un model matematic în care să explice factorii care stau la baza acestei acumulări. Mai mult decât atât, deși vorbește în foarte multe cazuri despre importanța politicilor fiscale în temperarea inegalităților sociale, nu explică foarte concret mecanismele prin care guvernele pot acționa și costurile acestor intervenții.

Din punct de vedere al exprimării, de multe ori mi s-a părut că Piketty încearcă să prezinte mecanisme economice drept legi naturale. Un exemplu constă în denumirile primei și celei de-a doua legi fundamentale a capitalismului și prezentarea lor drept legi naturale[1]. Din păcate, acele două relații nu sunt altceva decât relații obținute în anumite modele economice în baza unor presupuneri matematice. După cum știm, unde-i lege nu-i tocmeală, dar aceste “legi” pot fi modificate de guverne prin taxe, programe de investiții, naționalizări, etc, deci nu sunt atât de universale pe cât s-ar crede.

Critica cea mai des întâlnită la adresa acestei cărți este lipsa soluțiilor realiste. Piketty propune o taxă globală progresivă asupra averilor, care ar trebui să tempereze tendința către inegalitatea crescândă a averilor. Nu mi se pare că sunt multe de spus în apărarea acestei propuneri: este imposibil de obținut un consens al tuturor statelor din lume, implementarea ar fi greoaie chiar și în cazul unui consens, apoi o astfel de taxă pe avere ar putea răni mulți dintre moștenitorii care nu au averi lichide.

Alternativa propusă de Piketty este o taxă marginală foarte mare (peste 70%) pe venituri. Conform cercetării academice a lui Piketty și Saez, o taxă atât de mare ar distorsiona atât de mult piața muncii încât e greu de crezut că ar fi optimă. Pot fi de acord că trebuie incluse mai multe elemente în modelele de optimal taxation, dar până atunci nu cred că taxe marginale de peste 70% pot fi optime.

În concluzie, aș recomanda celor interesați de probleme de politică fiscală și redistribuție să citească această carte, măcar pentru a-și face o idee despre dinamica distribuției veniturilor și averilor din ultimii 150 de ani. Analiza lui Piketty este o primă încercare de a explica această dinamică, dar cred că sunt multe lucruri care pot fi îmbunătățite într-o ediție viitoare sau prin cercetări mai amănunțite.

Tabăra pro-Piketty:

Bob Solow, laureat Nobel, MIT: http://www.newrepublic.com/article/117429/capital-twenty-first-century-thomas-piketty-reviewed

Paul Krugman, laureat Nobel, Columbia: http://www.nybooks.com/articles/archives/2014/may/08/thomas-piketty-new-gilded-age/

Robert Shiller, laureat Nobel, Yale : https://www.project-syndicate.org/commentary/robert-j–shiller-praises-thomas-piketty-s-invaluable-contribution-to-a-debate-that-is-far-from-over

Colectie de scrieri despre Piketty (include răspunsul lui Piketty la adresa atacurilor din partea Financial Times): http://www.policyexchange.org.uk/images/publications/the%20central%20contradiction%20of%20capitalism.pdf

Tabăra anti-Piketty:

Deidre McCloskey, University of Illinois at Chicago : http://sciblogs.co.nz/thedismalscience/2014/12/25/christmas-reading-mccloskey-on-piketty/

Daron Acemoglu, MIT: http://economics.mit.edu/files/10302

Financial Times: http://blogs.ft.com/money-supply/2014/05/23/data-problems-with-capital-in-the-21st-century/

Gregory Mankiw, Harvard: https://www.aeaweb.org/webcasts/2015/

Kenneth Rogoff, Harvard: http://www.project-syndicate.org/commentary/kenneth-rogoff-says-that-thomas-piketty-is-right-about-rich-countries–but-wrong-about-the-world

[1] Prima lege fundamentală:  , unde

, unde  e rația dintre venitul obținut din capital și venitul național,

e rația dintre venitul obținut din capital și venitul național,  e rația dintre capital și PIB, iar r e rata de rentabilitate a capitalului. A doua lege fundamentală:

e rația dintre capital și PIB, iar r e rata de rentabilitate a capitalului. A doua lege fundamentală:  ,unde e rația dintre capital și PIB, s e rata de economisire, iar g e rata de creștere a economiei.

,unde e rația dintre capital și PIB, s e rata de economisire, iar g e rata de creștere a economiei.

Servus Alexandra.

Foarte bine si destul de balanced 🙂

Eu sunt in tabara celor care vad utilitatea demersului lui Piketty, dar gasesc probleme serioase– si asta mai ales in partea de teorie utilizata (implicit, in background…). In sensul acesta, cred ca iti lipsesc de fapt cele mai serioase critici din lista de referinte de la final:

– critica lui Krusell si Smith vis-à-vis de cat de fundamentala e a doua “lege” din Piketty. Bineinteles ca nici Krusell & Smith nu e tocmai kosher, ei utilizand o rata de “saving” oarecum la extrema cealalta.

– dar, mai ales, critica lui Rognlie care are trei parti:

a. Piketty nu ia deloc in considerare “deprecierea” capitalului;

b. cresterea capitalului nu e in “book value” ci e in cea mai mare parte din capital gains (asta adreseaza si intrebarea/ingrijorarea lui Marius din comentariul precedent);

c. cea mai mare parte din cresterea valorii capitalului (book value), unde e, e pentru cei care detin terenuri/ real estate (landlords) si nu pentru cei, de exemplu, care sunt in corporate world. Aici e o intrebare empirica pana la urma– deci aceasta nu e o divergenta pe frecvente de teorie.

Bună, Sebi și mulțumesc pentru comentariu. Mă bucur să văd că suntem de acord în privința utilității exercițiului lui Piketty și nevoii de analize statistice despre inegalitate.

Lista argumentelor pro- și contra- nu și-a propus să fie exhaustivă, tocmai pentru că s-a scris atât de mult pe tema aceasta. Ai dreptate, critica lui Rognlie își are locul printre argumentele foarte bine structurate împotriva lui Piketty și aș pune-o cu siguranță înaintea criticii lui Krusell și Smith.

Motivul pentru care am pus accent tocmai pe studiile astea doua este ca ele imi apar (si nu doar mie) mult mai concrete si mai incisive in critica lor decat celelalte mentionate in tabara “anti” la tine si ambele invalideaza cam total metodologia si/sau concluziile in materie de policy recommendations ale lui Piketty (fara a invalida demersul si faptul ca exista scop pentru interventii, dar de cu totul alta natura)… In plus, ambele aceste studii sunt acum publicate foarte bine (mult mai bine decat orice alta critica intre cele mentionate), deci cam intreaga profesie — sau cel putin varful– e de acord cu contributia lor: Rognlie e acum in Brookings Papers on Economic Activity, Krussell & Smith in JPE.

Nu am vazut inca un raspuns al lui Piketty la nici una din aceste critici… si nu stiu daca il voi vedea prea curand (aici: ce ziceam anterior, ref la parte din argumentul lui Krussell & Smith, e ca partea lor de explicatie sufera la randul ei, insa critica vis-à-vis de supozitiile ref la savings rate-ul din Piketty e extrem de clara/ convingatoare, deci nu as pune Krussell & Smith down in the pile in nici un caz). Dpdv personal– si aici ma intorc la ideea utilitatii exercitiului lui Piketty: util cand il faci bine–, sunt de fapt dezamagit de faptul ca in carte exista erori semnificative (conceptuale, de neglijenta prin ignorare etc.), unele relativ “simple” (calificat: ex post simple) intre economisti de asemenea talie (nu chiar la nivelul celor “descoperite” in FT, evident, dar criticul respectiv era jurnalist nu economist, pana la urma), ceea ce e complet diferit de paper-urile lui Piketty cu Saez de exemplu, sau de lucrarile individuale mai vechi ale lui Piketty (aici, ca paranteza, si cartea noua a lui Atkinson despre inequality e cam dezamagitoare– si total nonsense cand vine vorba de anumite policy recommendations– comparata cu lucrarile lui Atkinson sau Atkinson and co-authors mai vechi– nu stiu daca ai citit-o deja). Cum zici si tu in recenzie, poate ca ar fi trebuit sa ramana cu prima jumatate– si sa fi stat mult mai mult pe ea inainte de publicare…

PS. Mai exista inca o critica foarte pertinenta, in acelasi numar JPE recent ca si Krussell & Smith, critica lui Blume si Durlauf (nu am decat link de la gated version prin jstor, deci din pacate nu toata lumea va putea face download de acolo). Ei au si o sectiune cruciala de critica chiar pe partea empirica, care in genere e laudata/ gasita putin problematica la Piketty, iarasi mult mai serioasa si mai bine scrisa– dupa mine– decat multe din criticile de la link-urile care apar in recenzie.

In mediul universitar din Franta cartea a fost vorbita mult de bine… asta pana lumea a inceput sa o citeasca 😆 . Marturisesc ca am ajuns sa o folosesc ca somnifer de lux, sforaind bustean dupa orice chinuiala de cateva pagini. De altfel am citit intr-un cotidian ca, virgula, capodopera micului Marx e cea mai cumparata carte abandonata inainte de pagina 40. 😆

Gasesc prin urmare oarecum reconfortant sa vad, mon cher Sebster, ca nu sunt doar eu de vina si ca economisti apreciati de-ai vostri o gasesc la fel de… sforaitoare. 😆

Salve. Cum spuneam si anterior, Piketty este/ era insa complet diferit in articolele sale stiintifice, si nu vorbesc doar de cele mai recente pe inegalitate economica (initial incepuse pe teorie economica, as abstract as you can have it)– pentru care (in principal) a primit, de exemplu, chiar si Yrjö Jahnsson Award in 2013 (cel mai bun economist european sub 45 de ani, decernat tot la doi ani– un fel de echivalent european al John Bates Clark Award din SUA). Deci pentru mine ramane un mister “caderea” sa cu aceasta carte (pe care din nou, o vad justificata ca idee, ca demers; rezultatul nu e insa cel asteptat). Vezi insa ca in cercurile inalte din Econ (sau daca ajungi cumva sa atragi atentia acestor cercuri…) asemenea “caderi” sunt penalizate la modul foarte serios, cu asemenea “scholarly reviews”. 🙂

Buna Sebi,

Mulțumesc mult pentru informații, recunosc că nu am mai urmărit parcursul lucrării lui Rognlie, ci am scanat doar varianta working paper. Despre lucrarea lui Atkinson, e încă pe reading list, dar reviewurile citite până acum nu mă prea încurajează.

Voi încerca să adaug lucrările de care vorbești tu, întrucât sunt de acord că sunt critici foarte pertinente.

Dar să revenim la felul în care este scrisă lucrarea, despre care vorbea și Dr Pi: stilul mi s-a părut foarte diferit de cel american, mai mult stream-of-consciousness decât structurat. Am avut aceeași impresie din interviurile lui sau chiar din TED talk, care este foarte lung. Din acest motiv, a doua jumătate a cărții lasă mult de dorit, întrucât este scrisă mai mult ca un op-ed foarte lung decât ca o lucrare științifică. Nici nu cred că merită la fel de multă atenție ca prima jumătate.

Cercetarea lui Piketty din ultimii ani, alături de Saez, Atkinson și Zucman mi se pare de un calibru foarte înalt (nu o zic doar eu, ci și jurnalele în care publică toți patru). Cartea aceasta este o încercare de popularizare a cercetărilor mai vechi și încadrarea rezultatelor într-o poveste coerentă.

Mi se pare că primul obiectiv i-a reușit lui Piketty din plin: publicitatea a fost imensă, iar tema inegalității a fost readusă în prim-plan în dezbaterea publică. În ceea ce privește al doilea obiectiv, al interpretării dinamicii distribuției de venituri, cam toată lumea e de acord că analiza lasă de dorit. Asta nu înseamnă că exercițiul e inutil: economiștii au început deja să vină cu foarte multe idei de îmbunătățire a metodologiei, a recomandărilor practice etc.

Eu aș vedea cartea lui Piketty mai mult ca un semnal de alarmă că mai trebuie multă cercetare în domeniul egalității și un cap de pod, mai degrabă decât o analiză consistentă a capitalismului :).

Ciao.

Niste note finale aici ca deja ma (sau ne) lung(esc,im) cam mult 🙂

– Ideea este ca unii dintre criticii lui Piketty au scris critici mult mai proaste decat materialul criticat (inclusiv din cele mentionate de tine, acum nu mai vreau sa merg concret pentru ca ar aduce alte dezbateri :)), de asta trebuie sa urmaresti the “proper scholarly reviews”, cu referees and all. La modul foarte sincer, cele trei mentionate de mine (deci Krusell & Smith, JPE; Rognlie, Brookings Papers; Blume & Durlauf, JPE) pana acum sunt mai bune decat orice altceva am citit pe tema, indiferent cine le-a scris, si, by the way, mai bune si in sensul de a face un proper summary al cartii, de exemplu peste materialele care au laudat cartea.

– Zici “cartea aceasta este o încercare de popularizare a cercetărilor mai vechi și încadrarea rezultatelor într-o poveste coerentă.” Sunt de acord doar cu “incercare”. Piketty insa difera si la nivel de definitii pentru contributia empirica (cea mai coerenta critica aici e Blume & Durlauf, JPE) de articolele anterioare cu Saez et al. Cred ca suntem de acord ref la “poveste coerenta” 🙂

– Singura contributie a cartii lui Piketty (din nou, aside cercetarile importante pe top incomes si taxation, mai ales cu Atkinson sau Saez, ale caror merit nu cred ca a fost pus de cineva in discutie) e faptul ca topicul a intrat pe agendele celor care nu au de-a face cu econ academe-ul (ceea ce e si bine si rau– i.e., parte din lume a priceput pe dos chestia, datorita in mare parte problemelor majore din carte… deci de interpretat si aici with a grain of salt). De fapt inegalitatea economica a fost in prim plan pentru economisti, in diferite variante desigur, de cand lumea. Chiar si eu m-am ocupat si ma ocup de asta, in materie de inequality in labor markets, de exemplu (ceea ce critica lui Rognlie de exemplu arata ca e de fapt componenta – arguably- cea mai importanta).

– In genere raman extrem de curios relativ la faptul ca un — arguably— cercetator de top isi doreste cu atata ardoare aprecierea temporara a celor multi care nu inteleg neaparat detaliile si nu pot, cel putin intr-o prima instanta, evalua contributia, pierzandu-si insa aprecierea (potential pentru mult timp) in comunitatea celor putini care au abilitatea sa inteleaga despre ce e vorba, care de fapt sunt cei care il valideaza (sau dimpotriva)… Asta pentru ca nu cred ca nu e suficient de inteligent. 🙂 Food for thought.

Felicitări, Alexandra — un prim articol foarte interesant. Este bine sa aducem in atenția publicului din Romania cartea lui Piketty, mult discutata in SUA si Europa.

Si totuși, de ce r>g? In ce e investit capitalul pentru a creste mai repede ca economia? As specula ca e vorba de un leverage efect? Capitalul este utilizat ca colateral pentru ca cei bogați sa poată sa se împrumute si mai mult. Daca asta e explicația, r si g sunt interdependente — si economia reala profita de leverage effects (fără a fi un adept al trickle down economics). Putem vorbi de o creștere mai rapida in r decât in g care sa cauzeze diferența de nivel?

Ar fi interesat de explicat prima lege (si nu doar empiric!) si de analizat, de exemplu, consecințele perioadei de îndatorare excesivă de la mijlocul anilor 2000. Mersi!

Bună Marius și mulțumesc pentru comentariu.

Într-adevăr, r și g trebuie sa fie neapărat independente. Eu m-aș gândi mai degrabă în contextul unei firme care necesită muncă și capital pentru producție, iar cele două sunt utilizate în proporții diferite. Într-adevăr, o presupunere latentă a acestui model este că salariile cresc la aceeași rată g ca și economia, în timp ce capitalul crește cu randamentul r.

Nivelurile de creștere a salariilor și a capitalului depind foarte mult de presupunerile legate de tehnologie, de felul în care factorii de producție sunt combinați. De exemplu, povestea lui Piketty este aplicabilă când capitalul este mai productiv decât munca. Dacă investești 1 euro în capital la randamentul r și crești și productivitatea muncii, atunci este posibil ca g să crească datorită investițiilor de capital, dar să rămână mai mic decât g.